【図解付】三国間貿易とは?メリットやインボイス作成の注意点を解説!

商品の流れが世界的な規模となり、貿易の自由化が進んでいます。

貿易というと、自国と相手国で「モノ・カネ」が動く「二国間貿易」を想像します。

しかし、同じ貿易でも「モノ」、いわゆる物流は二国間で行い「カネ」、つまり商流は仲介者として第三の国が入り、三者間で取引を行う貿易があります。これを「三国間貿易」といいます。

今回は、この「三国間貿易」についての説明と、インボイスなどの貿易書類作成に関する注意点、消費税の取り扱い、メリットについてご紹介します。

貿易管理を行う上で重要なキーワードですので、詳細に解説していきます。

目次

三国間貿易とは(わかりやすく図解付き)

「三国間貿易」とは、二国間の貿易取引に、製造や船積みに関与しない第三国が仲介者として加わる貿易形態であり、三つの国の間で行われる貿易のことです。

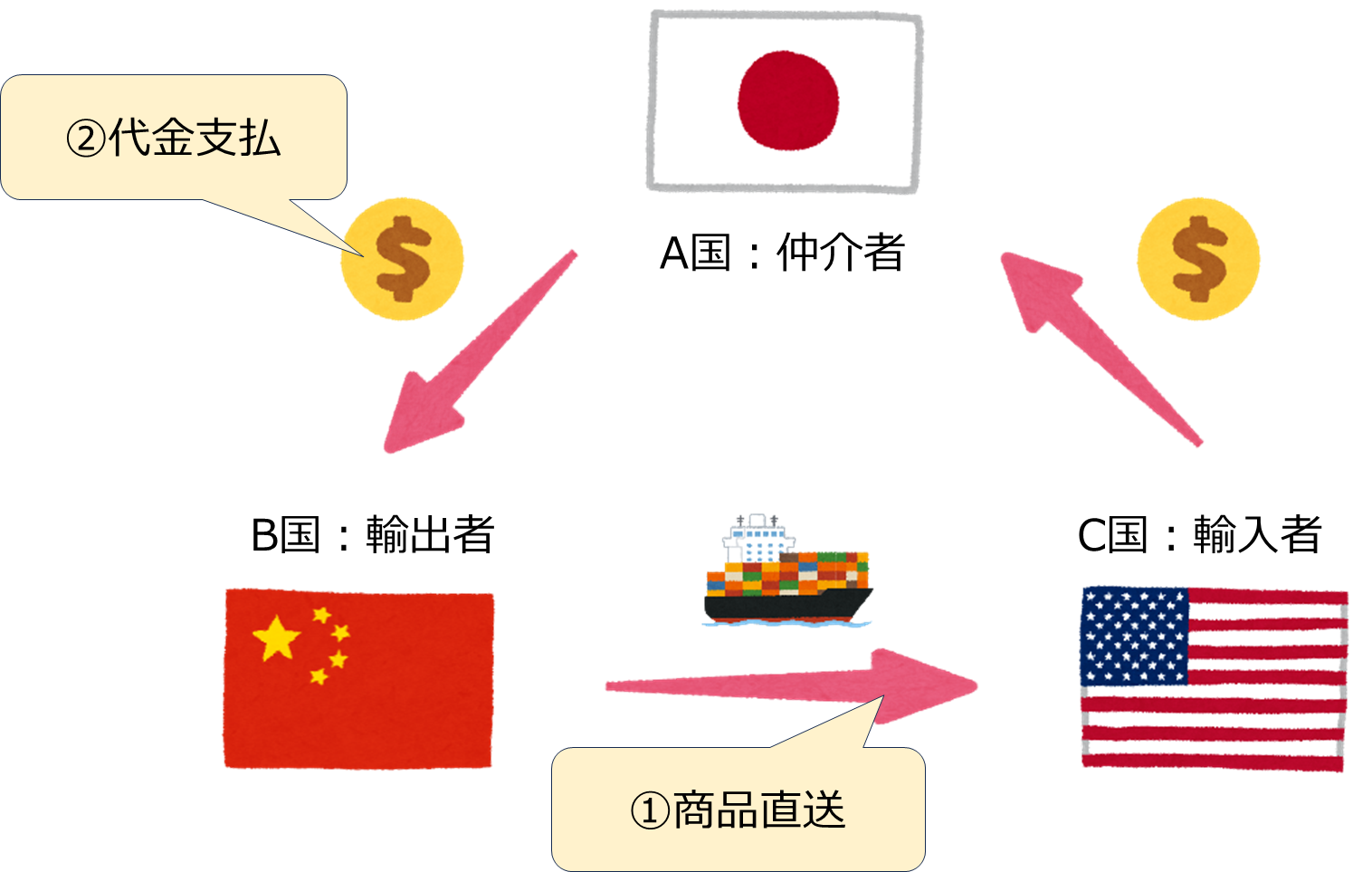

例として、日本を【仲介者(A国)】、中国が【輸出者(B国)】、アメリカが【輸入者(C国)】とします。

【仲介者(A国)】である日本は、【輸出者(B国)】である中国から商品を仕入れ、【輸入者(C国)】であるアメリカへ販売します。

「三国間貿易」とは、下図のように、①【輸出者(B国)】である中国から【輸入者(C国)】であるアメリカへ直送し、②【仲介者(A国)】である日本が【輸出者(B国)】である中国へ、③【輸入者(C国)】であるアメリカが【仲介国(A国)】である日本へ、商品代金を支払います。

「モノの流れ」は、【仲介者(A国)】を通さず、【輸出者(B国)】から【輸入者(C国)】へ直接輸送されます。【輸出者(B国)】と【輸入者(C国)】との間に売買契約はありません。

「カネの流れ」は、商品を仕入れた【仲介者(A国)】から【輸出者(B国)】との間で決済し、商品を販売した【仲介者(A国)】と【輸入者(C国)】との間で決済します。

つまり、【仲介者(A国)】と【輸入者(B国)】、【仲介者(A国)】と【輸入者(C国)】との間で売買契約があります。

このため、売買契約が行われる二国間で、輸出入に必要な各種書類のやり取りが必要となります。

「三国間貿易」は、実際の国際ビジネスで使用されている名称で、なじみがありますが、法律用語では「仲介貿易」といわれており、どちらも同じ貿易形態を指します。

「仲介貿易」とは、外国為替及び外国貿易法第25条第4項において「外国相互間の貨物の移動を伴う貨物の売買、貸借または贈与に関する取引」と規定されています。

その他、「三国間貿易」や「仲介貿易」と混同されやすい貿易として、「中継貿易」という貿易形態があることを参考までにご紹介します。

こちらも、3つの国が関わる貿易ですが、【輸出者(B国)】から商品を輸入し、【中継者(A国)】で加工や保管等を行うのみで自国での販売はせずに、【輸入者(C国)】へ再輸出する貿易です。

つまり、「モノの流れ」が、【輸出者(B国)】 ⇒ 【中継者(A国)】 ⇒ 【輸入者(C国)】となり、「三国間貿易」や「仲介貿易」とは異なります。

三国間貿易のインボイス(INVOICE)作成の注意点

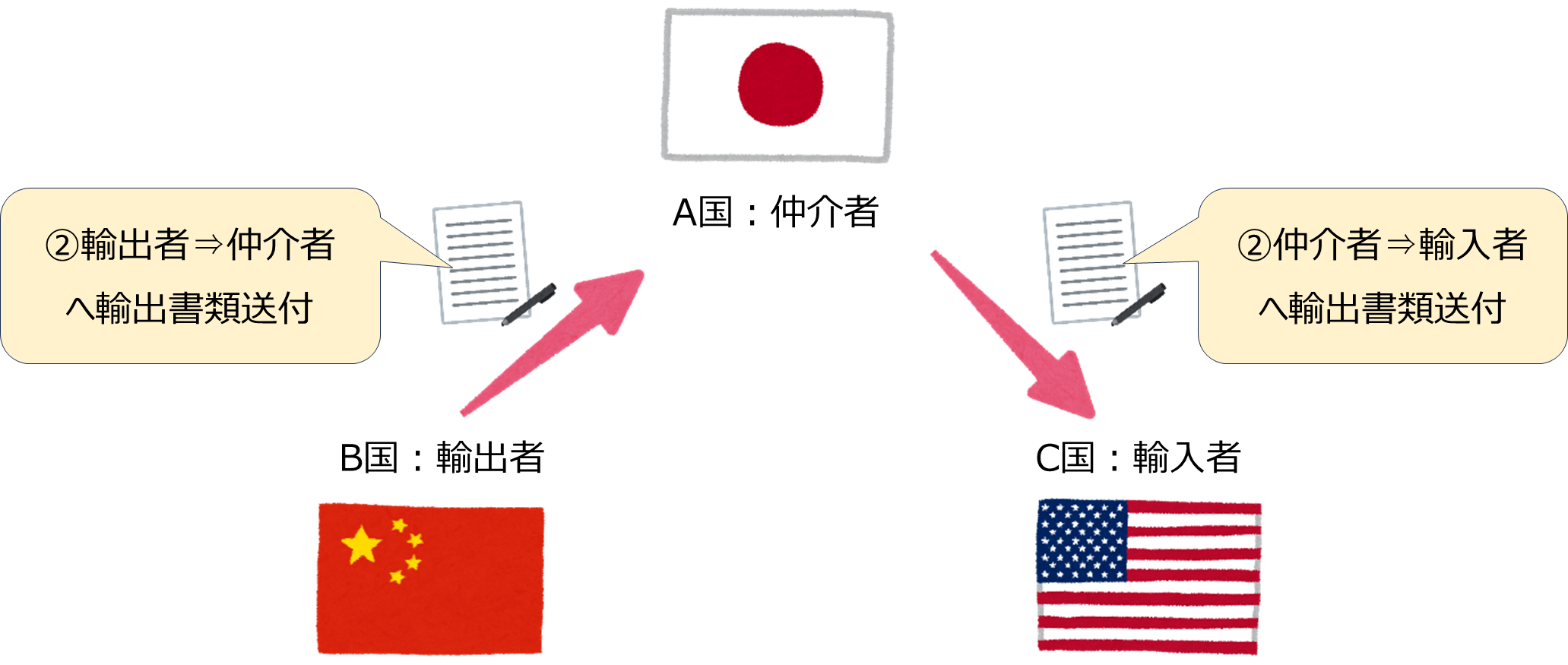

先に記載した通り、「三国間貿易」の売買契約は、【①仲介者(A国)と輸出者(B国)】、【②仲介者(A国)と輸入者(C国)】の2つがあります。

このため、【①輸出者(B国)からのインボイス】と【②輸入者(C国)へのインボイス】の、2つのインボイスが存在します。

書類の流れは下図の通りです。

【仲介者(A国)】は、【輸出者(B国)】からの仕入価格に対し、マージン(手数料)をプラスした販売価格で【輸入者(C国)】へ商品を販売します。

つまり、【輸出者(B国)】が発行したインボイスを、そのまま【輸入者(C国)】へ送ってはいけません。

【仲介者(A国)】のマージン(手数料)がいくらなのか、【輸入者(C国)】に知られてしまうという問題が発生するからです。このため、【仲介者(A国)】は、【輸出者(B国)】が発行したインボイスを、【輸入者(C国)】向けに変更したインボイスに差し替える必要があります。

このようなインボイスを「スイッチインボイス」と言われています。

このインボイスを差し替える業務は、「三国間貿易」を行うにあたり、最も重要であり、注意すべき業務です。

三国間貿易のB/L(船荷証券)作成や原産地証明書の注意点

■B/L(船荷証券)

【仲介者(A国)】は【輸出者(B国)】の情報を【輸入者(C国)】へ公開しません。

【輸出者(B国)】で発行したB/Lには、Shipper(荷送人や輸出者)として【輸出者(B国)】、Consignee(荷受人や輸入者)として【仲介者(A国)】が記載されています。

つまり、【輸出者(B国)】が発行したB/Lを、そのまま【輸入者(C国)】へ送ってはいけません。

【輸出者(B国)】の情報が知られてしまいます。

このため、【仲介者(A国)】は自国のフォワーダーにShipper、Consigneeを変更したB/Lに差し替えて、【輸入者(C国)】へ発送してもらうよう依頼する必要があります。

このようなB/Lを「スイッチB/L」と言われています。

このB/Lを差し替える業務も、インボイス同様、「三国間貿易」を行うにあたり、最も重要であり、注意すべき業務です。

■原産地証明書

原産地証明書(certificate of origin)も同様のことを考慮する必要があります。

原産地証明書には、【輸出者(B国)】の情報が記載されているため、【輸入者(C国)】に知られてしまいます。

【輸出者(B国)】と【輸入者(C国)】の両国間でFTA(自由貿易協定)、あるいはETA(経済連携協定)が締結されている場合、「三国間貿易」による【仲介者(A国)】が間に入っていても、輸入時の関税が優遇されます。

その場合、【輸出国(B国)】で特定原産地証明書を発行してもらう必要があります。

【仲介者(A国)】で発行することはできません。

また、【輸出者(B国)】と【輸入者(C国)】が締結している協定により、特定原産地証明書へ記載する内容が異なるため、確認が必要です。

ですので、事前に取引条件で特定原産地証明書が必要になるか、双方で確認を行い、トラブルにならないよう、十分に注意する必要があります。

三国間貿易では、消費税は課税されるのか

次に、「三国間貿易」では、【仲介者(A国)】が日本の場合、消費税は課税されるのでしょうか。

課税対象となる条件は、以下の4つです。

- 国内取引であること

- 事業者が事業として行うものであること

- 対価を得て行うものであること

- 資産の譲渡、資産の貸付、役務の提供であること

ここで、「三国間貿易」が課税対象となるか否かは、「1. 国内取引であること」かどうかがポイントです。

「三国間貿易」で商品を売買する時、その商品は【仲介者(A国)】である日本に搬入することなく、【輸入者(C国)】へ直送されます。

輸出する商品(資産)の所在は【輸出者(B国)】にあり、国外の資産が【輸入者(C国)】へ譲渡されることになるので、国内取引ではなく、国外取引となります。

このため、課税対象となる要件に満たないため課税対象外となり、「不課税」となります。

三国間貿易のメリット

「三国間貿易」では、【輸出者(B国)】、【輸入者(C国)】とも取引実績をもつ【仲介者(A国)】の三国間で行う貿易です。

三者のメリットは以下のとおりです。

■仲介者(A国)

- 輸出者との仕入価格にマージン(手数料)を乗せることで売上が上がる

- 仲介者が日本の場合、課税対象外なので、「三国間貿易」で売上(マージン)は消費税が課税されない

■輸出者(B国)

- 仲介者を挟むことで、販路開拓できていない国への販促や売買契約の交渉を行う手間やコストが少ない

- 仲介者が代金を回収してくれるので、回収に関するリスク、為替に関するリスクを回避できる

■輸入者(C国)

- 仲介者を挟むことで、自国で販売していない商品、貿易関係のない国の商品を入手することができ、売買契約に関する交渉を行う手間とコストが少ない

- 商品自体は輸出者から直送されるので、輸送コストを抑えられ、輸送期間も短くて済む

- 注文した商品が届かない、不良品が送られてくるなどのリスクを回避できる

主に、売買契約における信用面で安心感があるのが、輸出者、輸入者の両者に共通するメリットです。

三国間貿易の主なメリットは、輸送コストと納期の短縮、リスク分散、信用リスクの軽減、そして税制上の優遇(例:消費税の免除など)です。また、仲介業者を介することで、自社が直接販路を持たない国や地域への販売促進も可能となります。

三国間輸送とは、輸出国と輸入国の間の取引に、直接貨物の受け渡しを行わない第三国(仲介国)が関与し、商品の売買契約や輸送手配を行う取引形態を指します。貨物自体は輸出国から輸入国へ直接輸送されますが、代金決済や船積書類のやり取りは仲介国を経由して行われる点が特徴です。

商品をA国からB国へ輸送し、その輸送費用を第三国であるC国が負担します。この仕組みは一般に「トライアングルトレーディング(三国間貿易)」とも呼ばれます。例えば、仕入先(輸出元)が日本国外にあり、販売先(荷受人)が第三国に所在する場合、日本を経由せずに仕入先から販売先へ直接商品を輸送することで、輸送コストの削減や納期の短縮が可能になります。

【まとめ】三国間貿易とは?メリットやインボイス作成の注意点を解説!

「三国間貿易」は、「二国間貿易」と比較すると、「モノの流れ」、「カネの流れ」が異なります。

仲介者は取引のハンドリングや情報管理を行うため複雑で、対輸出者・対輸入者の間でコミュニケーションが必要です。

しかし、取引実績がある仲介者を通した「三国間貿易」は、輸入者、輸出者にとって信用面やコスト面だけでなく、様々なメリットがある有効な貿易形態の一つです。

弊社は、三国間貿易にも対応した貿易管理システム「TRADING」を提供しています。

輸出入業務から国内の販売管理システムまで一貫して管理ができるパッケージソフトです。

また、輸入・輸出管理、輸出ドキュメントの部分的なご提供も可能です。

ご興味がありましたら、ぜひお声がけください。

著者:株式会社サンプランソフト

1994年の設立以来、一貫して貿易システムの開発・提供に取り組んでいます。

弊社が提供する貿易管理システム『TRADING』は、輸出入・輸出・輸入・国内販売管理に関わる業務を一元管理し、

貿易業務の標準化と効率化を実現するクラウド型パッケージソフトです。

これまでにのべ2,000社以上の導入経験から得たノウハウを活かし、お客様の課題解決を支援しています。