外貨建債権債務の換算処理、税務上の注意点とは?

日本国内で産業の空洞化が論じられて数十年、「ファブレス」と呼ばれる、自社で工場を持たずに海外企業への製造委託を行うビジネスモデルが増加しました。

そして昨今では、EC市場の広がりやオンラインコミュニケーションソフトの普及などに伴い、海外市場との取引は増加の一途を辿っています。

このような、貿易管理における、海外との取引を普段から行う法人におかれましては、日ごろから売買価額、取引価額などが外貨表示されている取引、いわゆる外貨建取引の機会が多いかと存じます。

当記事では、外貨建取引の中でも、外貨建債権債務、ならびに換算処理・税務上の注意点をご紹介いたします。

外貨建債権債務とは

まず外貨建債権債務とは、「契約上の債権額又は債務額が外国通貨で表示され・支払処理を行うべき債権、ならびに債務」を意味します。

債権は売掛金や貸付金といった、“金銭を受け取る権利”、逆に債務は買掛金や借入金など、“金銭を支払う義務”を表しています。

つまりアメリカの取引先との取引ではドル建て、イギリスの取引先とではユーロ建てといったように債権額・債務額を表示し、支払の授受を行います。

ただ、基本的に外貨で取引を行う場合は、外貨建ての資産・負債を一定のルールにて円換算し、記録する必要があります。

この換算処理について、税務上どういった注意点があるのかを説明いたします。

外貨建取引時の円換算処理

外貨建債権債務の円換算処理は、原則として取引発生時の為替相場(TTM = 電信買相場と電信売相場の仲値)で行われ、記録されます。 (参考:国税庁HP 外貨建取引及び発生時換算法の円換算)

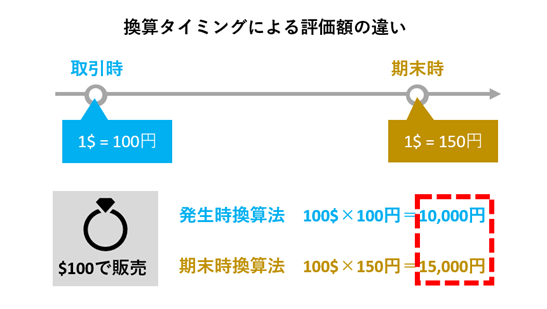

図を例に説明いたします。商品を$10で販売した時、為替レートは$1=100円でした。

つまり、売掛金は10掛ける100で1,000円となります。

そして、この売上の代金を決済する際、為替レートが$1=150円でした。

よって決済時に得られた円貨は10掛ける150で1500円となりました。

この時の差額である500円は「為替差損益」として扱います。(関連記事:貿易業務における為替差損益と決算仕訳をわかりやすく解説 をご覧ください。

期末換算とは

上述した決算時の換算は「期末換算」と呼ばれます。

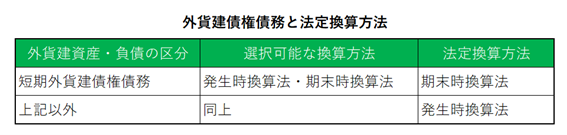

外貨建資産・負債の期末換算は「期末時換算法」と「発生時換算法」の2種類に分かれます。

「期末時換算法」は外貨建債権債務を事業年度末の為替レートで再換算を行う方法です。

対して「発生時換算法」は、外貨建債権債務の発生したタイミング(例:取引時)での為替レートをそのまま使用する方法となります。

ただし扱う対象によって、換算方法の選択が出来ない場合もあります。

例えば外国通貨の換算方法は期末時換算法と指定されており、選択できません。対して外貨建有価証券や外貨預金などでは、償還期限や短期預金などの条件はありますが、換算方法の選択が可能な場合があります。

本題である外貨建債権債務については、下図のように換算方法の選択が可能となっています。

なお、法定換算方法とは文字通り法で定められた換算方法です。

税務署へ選択結果を届け出ない場合は、自動的にこちらの使用を求められることになります。

(詳しくは後述の 「届出の必要について」 をご参照ください。)

(補足)表中の短期外貨建債権債務について:債権・債務の決済日が、当期末の翌日より一年以内のものを指します。

これに該当しないものは長期債券・債務に該当します。

代表的なものとしては貸付金・借入金があります。

また、前受金や前払金は短期・長期外貨建て債権債務のどちらにも該当しないため、期末に円換算する必要はありません。

換算方法による評価額の変化

換算方法の変化は、そのまま換算タイミングの変化となることを上述しました。

では換算タイミングが変化することで、具体的にどのような違いが表れるのでしょうか。

下図の破線枠で囲っている箇所をご覧ください。

この通り、換算タイミングが取引時から期末時に変化することで、評価額の差異が発生しました。

図の状況では、発生時換算法と期末時換算法の間で5,000円の差が生じ、差異の要因となっているものは、為替レートだということがお分かりになるかと思います。

つまり、換算方法が変わると換算タイミングが変わる→すなわち為替レートの変化によって、評価額が左右されるという流れです。

届出の必要について

前項では換算方法での違いで、評価額に差異が起こる場合を説明いたしました。

換算方法の選択ならびに制限については、期末換算と合わせて上述しましたので、ここでは決定した方法の届出について紹介いたします。

税務上、換算方法の選択を行うために必要となるのが、税務署への換算方法の届出です。

確定申告期限までに、所轄の税務署長へ届出が必要とされています。

提出時期や届出書のフォーマットについては、国税庁のHPにて案内されています。

(参考:国税庁HP[手続名]外貨建資産等の期末換算方法等の届出)

届出を行わない場合、法人税法上で定められている換算方法に従うこととなります。これが前述した法定換算方法です。

なお、一度採用した換算方法の変更については、特別な理由がある場合を除き、相当の期間(3年程度)を経過していない場合は認められません。

また、3年経過後の変更申請についても、合併や分割に伴うものなどの合理的な理由が必要となります。

(参考:国税庁HP 換算方法の変更申請があった場合等の「相当期間」)

【まとめ】外貨建債権債務の換算処理 税務上の注意点とは?

今回は換算方法の違いやタイミング、円換算処理など、理屈や制度面についてお話ししてきました。

- 外貨建債権債務とは、外貨での表示・支払授受が求められる債権ならびに債務を表します。

- 外貨建債権債務の換算方法は「期末時換算法」と「発生時換算法」の2パターンがあります。

- 換算方法の変更には届出・合理的な理由が必要です。

債権債務の管理方法についても記事がありますので、こちらもぜひ参考になさってください。

(関連記事:債権債務管理をエクセルから販売管理・会計システムへ移行するメリット)

また実務では、外貨建債権債務だけではなく、外貨建有価証券や外貨預金といった外貨建取引全般の処理、ひいては輸出入に関わる貿易実務の全般に至るまでをカバーされている方も多いかと思います。

本記事を執筆した株式会社サンプランソフトでは、貿易領域に特化したソフトウェアを開発・販売しております。

外貨建ての売掛金・買掛金や為替予約の管理や、為替差損益の自動算出に対応した貿易管理システム「TRADING」を利用して、日々の業務を効率化・最適化してみませんか?

外貨建債権債務をはじめとして、在庫管理や販売管理、輸出入に伴う書類作成まで、「輸出入業務」も管理可能な販売管理管理システムとして、のべ2,000社以上の企業様に導入し、ご好評をいただいております。

お役立ち資料も公開しておりますので、ぜひ導入のご参考になさってください。

著者:株式会社サンプランソフト

1994年の設立以来、一貫して貿易システムの開発・提供に取り組んでいます。

弊社が提供する貿易管理システム『TRADING』は、輸出入・輸出・輸入・国内販売管理に関わる業務を一元管理し、

貿易業務の標準化と効率化を実現するクラウド型パッケージソフトです。

これまでにのべ2,000社以上の導入経験から得たノウハウを活かし、お客様の課題解決を支援しています。