【図解付き】洋上在庫とは?会計処理の注意点、SAPでの扱いについて

新型コロナウイルスの感染拡大に伴い、様々なサプライチェーンが停滞しました。

貿易管理を行う業態においても影響は大きく、在庫の安定供給が崩れた際は、輸送中である在庫の行き先を急遽変更して生産を凌いだというケースがあちこちで聞かれました。

その後、2021年を迎えると、コンテナ工場の製造差し控えによるコンテナ不足が発生し、在庫が予定通りに陸揚げされないことが大きく問題視されます。(参考:国土交通省 コンテナ不足問題に関する政府における取組)

本コラムでは、貿易管理における、これらの海上輸送中である在庫、いわゆる「洋上在庫」について、ならびに会計処理時の注意点に関して解説を行っていきます。

洋上在庫とは?

上述したように、洋上在庫は「海上輸送中の在庫」を指します。

製造業者・販売業者が海外から商品や資材などを調達し、それがまだ到着していない間の在庫ということです。

在庫の視点からすると、船舶やコンテナに積載され、出発港から目的地港に到着するまでが洋上在庫と呼ばれるわけですね。また、会計処理上では「未着品」として扱われます。

一般的な在庫と異なる点としては、保有リスクの高さが挙げられます。

輸送期間が長く、天候や海上事故などのリスクが増すことから、運送業者の選定基準や洋上在庫数を多く持ちすぎないといったリスクヘッジが重要とされます。

SAPにおける洋上在庫

昨今、経済ニュースや様々な業種で「DX(=デジタルトランスフォーメーション)」というワードを聞くことが増えました。

ユビキタスやIoTなどと同じ類で、いつの時代もデジタル化を推進しているということです。

サプライチェーンにおいては、ERPパッケージと称される管理システムの複合体がおもだって導入されています。

統合基幹業務システム・基幹系情報システムなどを表しており、DXが取り沙汰される以前より、1990年代から徐々に運用が始まったといわれています。

ちなみに世界最初のERPは、ドイツに本社を持つSAP社がリリースしており、近年では社名そのまま「SAP」という品名が、ERPパッケージ市場を代表して呼ばれることもあります。スマートフォン市場におけるiPhoneのような存在ですね。

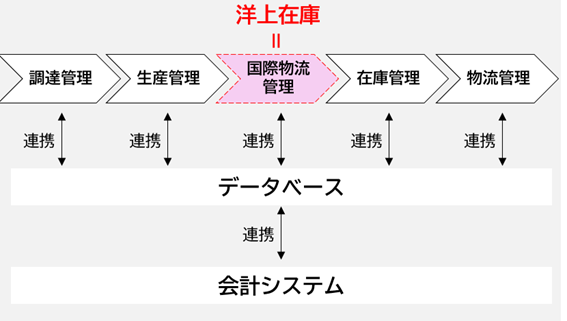

さて、SAPにおいて洋上在庫はどのように扱われているのでしょうか。

下図は、製造業で使われやすいERPモデルの流れを表現したものです。

洋上管理は、国際物流管理/調達物流管理などと呼ばれるカテゴリに属しています。

製品が完成してから倉庫に入るまでの、国際輸送を伴う物流プロセス上で管理されているということになります。

ここで蓄積された品数や金額、納期といった情報が、ERP上で会計システムに連携されることで、より制度の高い会計処理を行うことが可能となっています。

後述の洋上在庫と会計処理 でも触れていきます。

「SAP ERP 6.0」ユーザー必見!貿易DXを成功させる最善策

在庫管理手法の変換

管理システムについて話しましたので、次は在庫管理手法の変換についてお伝えしていきます。

序文でも述べたように、新型コロナウイルスの流行は結果として、企業の在庫管理に関する大きなターニングポイントをもたらしました。

アフターコロナとなった現在、前述の問題に対応すべく安全在庫の積み増しは是とされています。

たしかに欠品による機会損失の発生は、その場限りの信用問題では済みません。リピーター、お得意様が離れることで、将来の売上チャンスをも損失していると考えられるためです。

ではなぜ企業は、普段から在庫を潤沢に持たなかったのでしょうか。

それは製造業を中心に、「ジャスト・イン・タイム」という生産管理手法が理想的とされていることに他なりません。

「必要なものを、必要な時に、必要なだけ生産する」をモットーに、適正な在庫維持を徹底すべく仕組みを構築してきたのです。

発注に対する過剰在庫は、生産コストだけではなく保管場所・管理人員など、さまざまな箇所で費用が嵩みます。

また、長期間販売できなかった商品は、競合製品や後発品などと比較され、市場価値が逓減してしまいます。

消費者の視点からすると、アウトレットモールのような業態で「型落ち」「昨年度商品」などが安く購入できる利点はありますが、企業側からするとゆゆしき問題といえるでしょう。

そして、在庫管理への取り組み方は、今後の“ウィズコロナ”においても変化を求められるでしょう。

現在、一時期の国際物流の乱れが徐々に落ち着き、コンテナ問題も解消に向かいつつあります。

しかし、感染症の拡大はいつ起こるか特定できません。

元通りの「ジャスト・イン・タイム」は、戻らない可能性があります。

すなわち、洋上在庫においても過剰在庫によるコスト増を避けつつ、機会損失を防ぐべく、在庫量の増減をいかに柔軟に行えるかが課題といわれています。

洋上在庫と会計処理

ここからは輸入の場合を例に、会計の視点から洋上在庫を説明していきます。

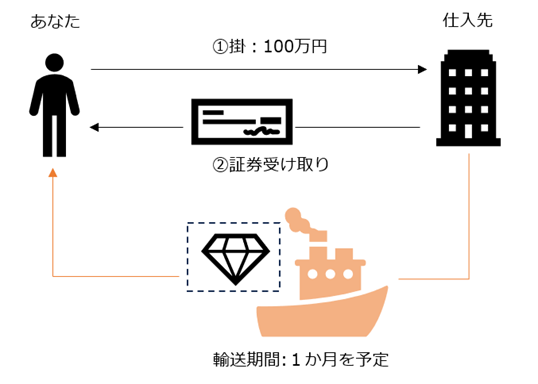

船舶輸送は、長いものでは数か月かかる場合もあります。

そのため、輸入者は仕入先から「貨物代表証券」という、海運業者が発行する貨物預かり証を受け取ります。

船舶の荷物を表すので船荷証券とも呼ばれています。

港に着いた海運業者に渡すと、商品を引き取ることができます。

貨物代表証券=商品の所有権とされるため、証券を受け取った時点で商品を保有している場合と同様の資産を計上します。

ただし、ここでの会計処理に注意が必要です。

洋上在庫のような手許(てもと)に届いていない商品は、会計上「未着品」という扱いになります。

会計処理では、企業の手許にある商品と区別をしなければなりません。

この場合「手許商品区分法」という処理を用います。

手許商品区分法は、手元にある商品と手元にない商品を別々の帳簿で記録する方法です。

未着品において処理が要求されるタイミングは、「貨物代表証券の受取時」や「商品と貨物代表証券の引換時」などです。

実際に数字を充ててみましょう。

貨物代表証券の受取時

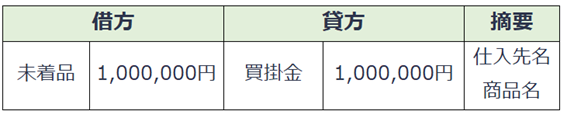

例)あなたは仕入先から、1か月後に到着予定の商品を100万円の掛で仕入れ、貨物代表証券を受け取りました。

まず商品の買掛金が100万円ですので、貸方に記載します。

ここで着目したいのが、借方の費目です。商品がまだ手許にない状態は「未着品」と表します。

これは手許にある棚卸資産と区分するためですが、計上漏れが起こりやすいので注意が必要です。

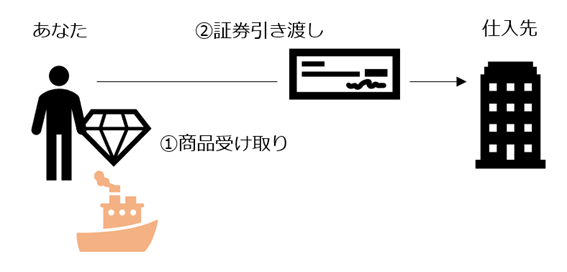

商品と貨物代表証券の引換時

例)あなたは受け取った貨物代表証券100万円分と、到着した商品を引き換えました。

商品と証券との引き換えが完了し、商品を受け取った時点で仕入として計上可能になります。

また、未着品の権利はなくなるため、貸方に記入します。以上で会計処理は完了です。

【まとめ】洋上在庫とは?会計処理の注意点、SAPでの扱いについて

洋上在庫の概要、SAPでの扱い、会計処理での注意点をまとめましたがいかがだったでしょうか?

今回の内容をまとめると、以下になります。

- 洋上在庫は「海上輸送中の在庫」を指します。

- SAPにおいて洋上在庫は、国際物流管理/調達物流管理などと呼ばれるカテゴリで管理されます。

- 今後は在庫量の増減をいかに柔軟に行えるかが課題といえます。

- 会計処理上の注意点は、未着品を仕訳したあとの計上漏れです。

この記事を書いた株式会社サンプランソフトは、貿易業務ソフトウェア会社です。

貿易管理システム「TRADING」は、在庫管理や海外仕入先からの輸入実績管理をはじめとして、さまざまな輸出入業務に対応しています。

ご要望に合わせたカスタマイズ・稼働後のサポート体制など、導入から運用までを一気通貫で実施しております。

著者:株式会社サンプランソフト

1994年の設立以来、一貫して貿易システムの開発・提供に取り組んでいます。

弊社が提供する貿易管理システム『TRADING』は、輸出入・輸出・輸入・国内販売管理に関わる業務を一元管理し、

貿易業務の標準化と効率化を実現するクラウド型パッケージソフトです。

これまでにのべ2,000社以上の導入経験から得たノウハウを活かし、お客様の課題解決を支援しています。