輸入諸掛とは?原価算入の基本と最適な粗利管理を紹介

海外旅行の際に免税店でお得にブランド品を購入したつもりが、日本に戻ったあとに高額の関税がかかった・・・というケースを聞いたことはないでしょうか?

この場合は1品で20万円を超えていたため、全額が課税対象となってしまったケースですね。

本稿では、こういった貿易管理における輸入時にかかる経費、「輸入諸掛」を紹介していきます。

輸入諸掛とは?

貿易における輸入諸掛とは、商品を国内に輸入する際に発生する追加費用のことを指します。

これには関税/運賃/保険料/通関手数料などが含まれ、適切な管理を怠ると原価計算に大きな影響を与えてしまいます。

まずは、輸入諸掛に含まれる項目をカテゴリ別に紹介していきます。

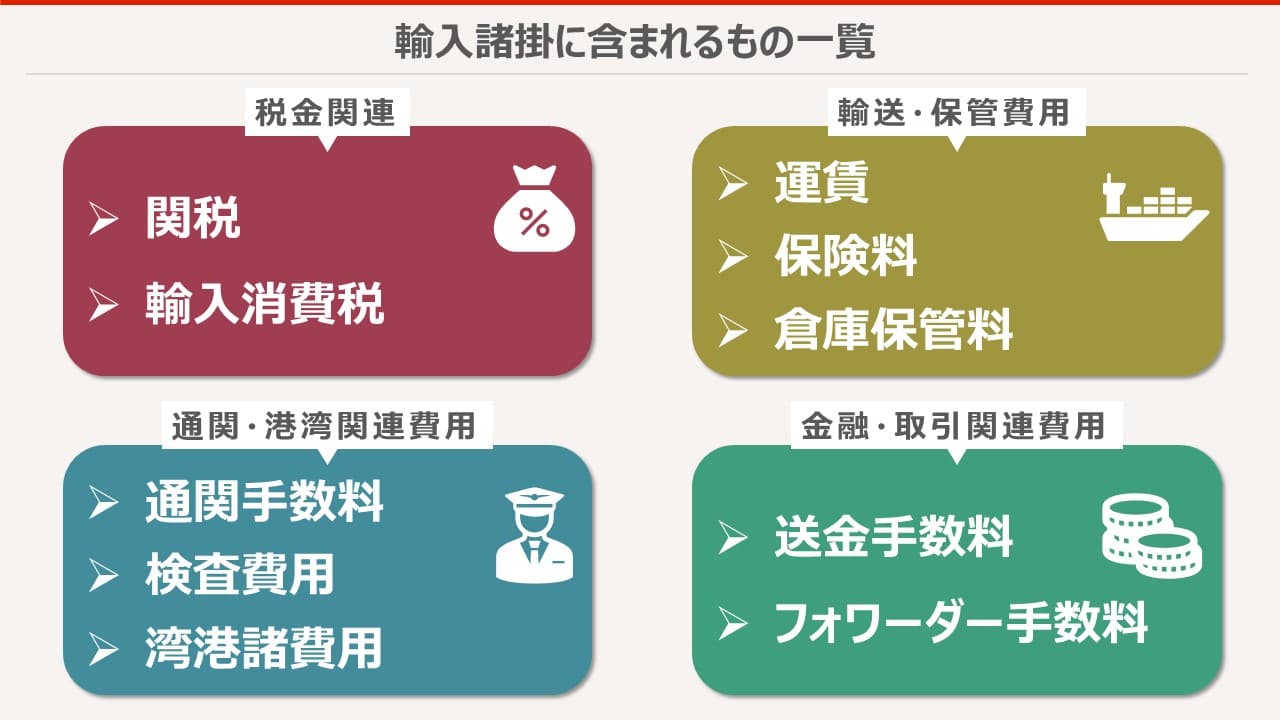

[輸入諸掛に含まれるもの一覧]

■ 税金関連

・関税:輸入品に課される税金で、品目や原産国によって税率が異なる

・輸入消費税:国内で消費される輸入品に対して課される税金

■ 輸送・保管費用

・運賃:海外から国内までの貨物輸送にかかる費用

・保険料:輸送中の貨物の損害を補償するための保険費用

・倉庫保管料:保税倉庫などで貨物を一時保管するための費用

■ 通関・港湾関連費用

・通関手数料:通関業者に支払う輸入手続き代行の費用

・検査費用:税関や検疫機関による貨物検査にかかる費用

・港湾諸費用:コンテナの取り扱いや荷役作業にかかる費用

■ 金融・取引関連費用

・送金手数料:海外の取引先への支払いに伴う銀行手数料

・フォワーダー手数料:貨物の輸送手配を行う業者への支払い

続いて、原価計算に大きく影響してしまう例をピックアップしました。

● Case1 関税の未計上で粗利がズレる

輸入原価を計算するときに、関税を考慮せずに販売価格を決めてしまった例です。

例えば仕入値が10,000円の場合、「販売価格12,000円なら粗利2,000円」と思っていたところ、関税が1,000円かかっていることに気づかず、実際の原価は11,000円。結果として、粗利は1,000円しかないという状況になります。

● Case2 輸送費を忘れて赤字になる

BtoCの取引でもありがちなのが、送料の見落としです。

「お得だ!」と購入したのはいいのですが、物品のサイズによってはむしろ相場以上の価格ということもままあります。結果的に仕入れ価格が増し、赤字となる場合もあるでしょう。

輸入消費税と原価算入

輸入品には前述の通り輸入消費税が課されますが、これを原価へ適切に算入することで正しい粗利へと直結します。

この輸入消費税ですが、関税を含む課税価格に対して適用されます。

よって関税やその他の諸費用を正確に把握することが、計算ミスを防ぐコツになるといえるでしょう。

また、計算方法については以前のコラムでご紹介していますので、そちらも合わせてご覧ください。

また、輸入消費税は商品原価に含めるか、経費として処理するかの仕訳を決める必要があります。

詳細は後述しますが、一般的には輸入消費税を原価に含めて販売価格を決定しているケースが多く見られます。

次項では、仕訳によって税務処理に影響するケースを紹介していきます。

勘定科目の正確な管理について

先ほど”仕訳を決める必要”と述べましたが、その理由を以下にて紹介します。

ここでは輸入消費税を例に、税務処理へ影響を与える場合をみてみましょう。

1.仕入諸掛として処理

海外から商品を輸入し、輸入消費税を「仕入諸掛」として計上すると、販売価格の設定に影響を与え、最終的な利益率に関係します。

これは輸入消費税を仕入諸掛、つまり商品原価に含めたことで、売上原価が増加したというケースですね。

2.仮払消費税として処理

輸入消費税と原価算入輸入消費税を「仮払消費税」として処理すると、後に消費税申告時に控除されるため、キャッシュフローに影響を与えます。

こちらの控除は”仕入税額控除”というもので、輸入許可通知書を以て控除対象となります。

参考:輸入取引に係る輸入手続を委託した場合の仕入税額控除の取扱いについて|国税庁

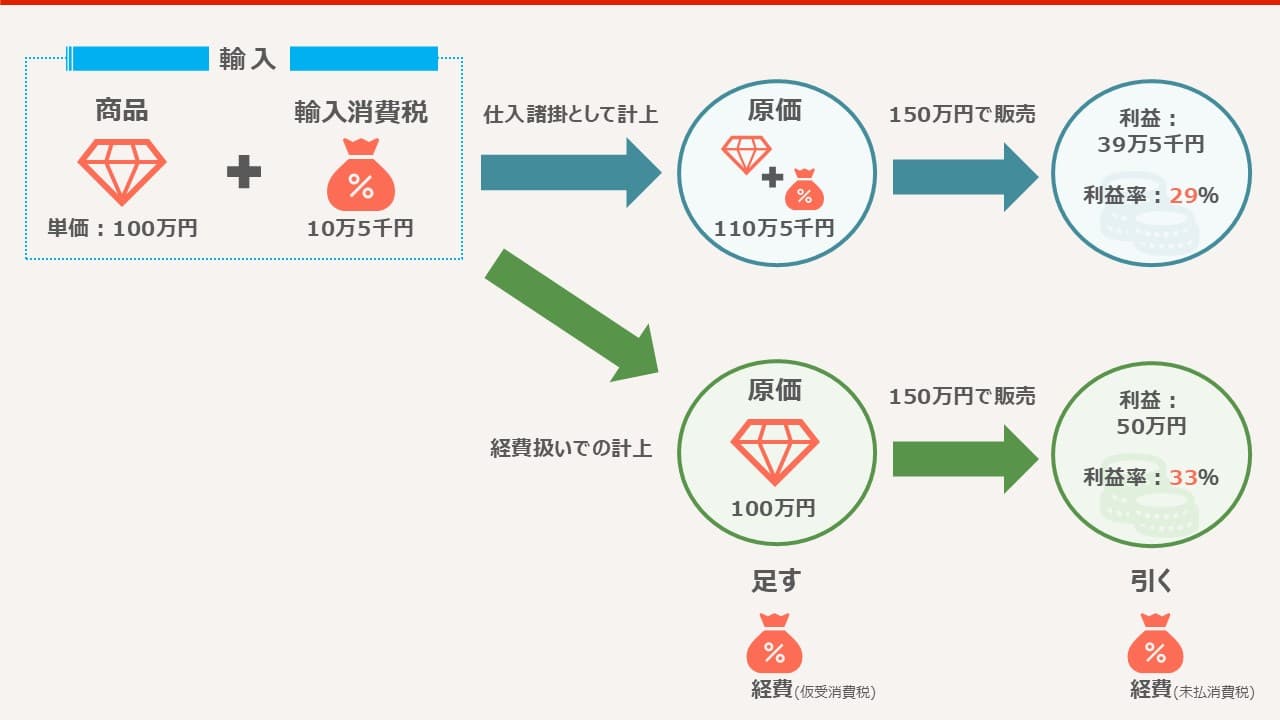

では、実際に数字を用いて試算してみましょう。

例えば100万円の商品を輸入し、輸入消費税10万5千円を「仕入諸掛」として計上すると、原価は110万5千円になります。

この場合は販売価格150万円なら利益は39万5千円、利益率は約26%ですね。

もし、輸入消費税を経費扱いにすると原価は100万円のままで、利益率は約33%に上がりますが、別途経費の支払いを要します。このようにどの処理を選ぶかで、価格設定や利益率が変わるため、企業の方針に応じた判断が必要となります。

粗利や棚卸を最適化する貿易管理システム

さて、前項では”方針に応じた判断が~”と述べましたが、「輸入諸掛を加味した原価管理が大雑把になってしまう・・・」というケースを度々耳にします。

正確な原価管理による正しい粗利の算出を行うには、貿易管理システムの導入がその一助となるでしょう。

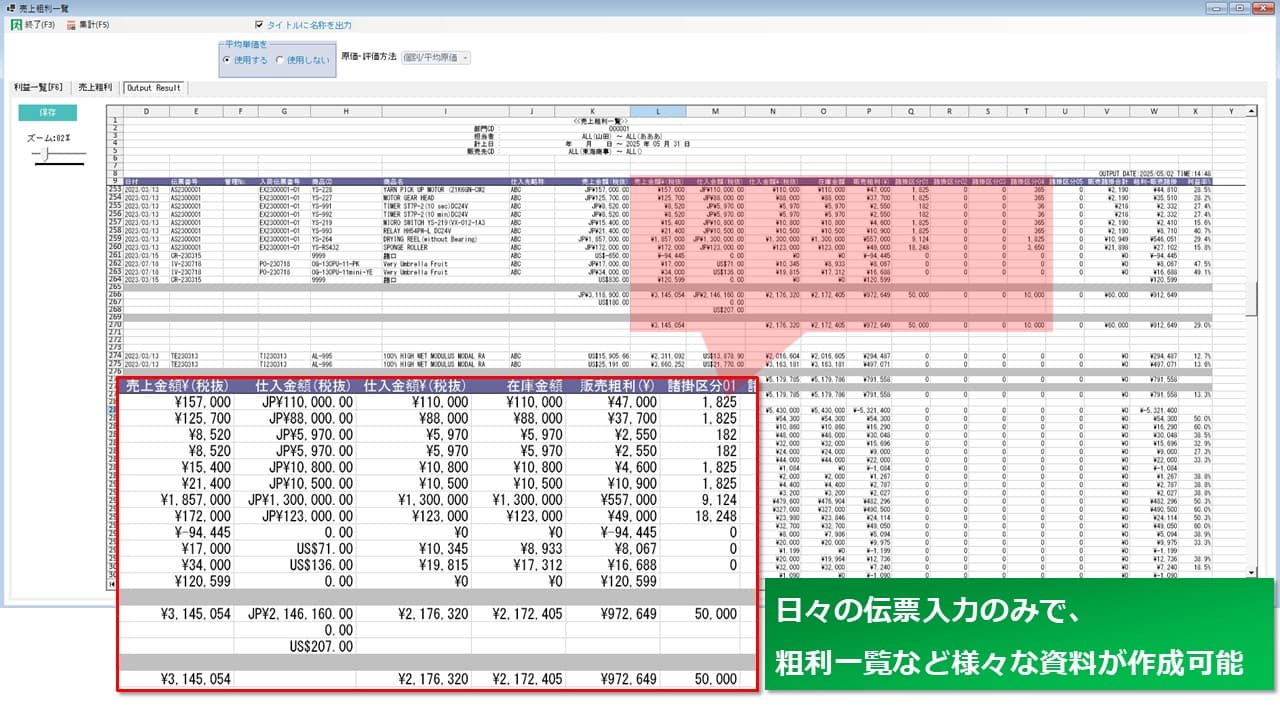

例えば、TRADINGという貿易管理システムでは、日々入力した伝票から多様な資料を作成可能です。

下の図は売上に対する粗利を一覧可能な資料ですが、日々の売買情報を入力しておくだけで出力可能となっています。

もちろん期間での絞り込みや、平均単価の使用にも対応しています。

在庫管理の精度向上は、企業の粗利を確保するうえで欠かせません。

輸入諸掛を原価に正しく反映することで、棚卸時の価格のズレを防ぎ、適切な在庫評価を実現できます。

さらにシステムを用いて経費按分や粗利の定期的な管理などを行うことで、次なる効率化を実現できるでしょう。

輸入経費の正確な原価管理は、商社だけではく、輸入品を扱う小売業にも効果的です。

また、スーパーマーケットやドラッグストアなどであれば、リベート取引も多く煩雑になりがちです。リベート管理システムのようなシステムを導入することで粗利を最大化させることができます。

また、来店頻度や売上・粗利を伸ばすための販促施策として、スーパーマーケットに特化したスマホ販促アプリ「Safri」にようなデジタル販促も効果的かと思います。

【まとめ】輸入諸掛とは?原価算入の基本と最適な粗利管理を紹介

● 輸入諸掛とは?

→商品を国内に輸入する際に発生する追加費用

(関税/運賃/保険料/通関手数料などが含まれる)

●輸入消費税と原価算入

→関税や諸費用を正確に把握することで計算ミスを防ぐことが肝心

(輸入消費税は関税を含む課税価格に適用される)

●勘定科目の正確な管理

→どの処理を選ぶかで、価格設定や利益率が変わるため、企業の方針に応じた判断が必要

●粗利や棚卸を最適化するシステム

→日々の伝票入力のみで、多様な資料を出力可能なシステムも存在

今回は輸入諸掛と原価参入について紹介しましたが、いかがだったでしょうか?

輸入諸掛の概要や仕訳による税務処理への影響、そして税率に基づく正確な計算と、適切な会計処理が肝要ということはお分かりいただけたかと思います。

原価管理がどうしても大雑把になってしまう・・・とお困りでしたら、ぜひシステムの導入をご検討ください。

この記事を書いた株式会社サンプランソフトは、30年間一貫して貿易システムに特化してきたシステムベンダーです。

貿易管理システム「TRADING」で貿易業務における悩みを解決してみませんか?

製品についての資料も公開しておりますので、お気軽にダウンロード・ご相談ください。

著者:株式会社サンプランソフト

1994年の設立以来、一貫して貿易システムの開発・提供に取り組んでいます。

弊社が提供する貿易管理システム『TRADING』は、輸出入・輸出・輸入・国内販売管理に関わる業務を一元管理し、

貿易業務の標準化と効率化を実現するクラウド型パッケージソフトです。

これまでにのべ2,000社以上の導入経験から得たノウハウを活かし、お客様の課題解決を支援しています。